メーカーとベンダーが語る新リース会計基準への本音 ~OBCとJBCCのこれまでの歩み~

写真左より OBC嶋村 悠佑 氏、OBC稲葉 祐介 氏、JBCC橋本 桃子、JBCC佐藤 秀樹

- 新リース会計基準の背景と主な変更ポイント

- 実務対応に必要な準備スケジュールと注意点

- OBCとJBCCによる協業の取り組みとセミナーの見どころ

実務の負担が大きいとされる新リース会計基準が、2027年4月1日以後に開始する年度から強制適用されます。JBCCでは、奉行シリーズを展開し会計・経理業務に知見を持つ株式会社オービックビジネスコンサルタント(OBC)様とのコラボレーションにより、新リース会計基準のセミナーを開催することになりました。セミナーに先立ち、新リース会計基準のポイントや取り組む際の注意点について対談を行いました。

| 株式会社オービックビジネスコンサルタント(OBC) | JBCC株式会社 |

|---|---|

|

営業本部 営業部 東日本ブロック 東京第二支店 支店長 稲葉 祐介 様 営業本部 営業部 ERP推進室 営業支援チーム 課長代理 嶋村 悠佑 様 |

ハイブリッドクラウド事業部 ソリューション営業部 SaaSソリューションG エグゼクティブ 佐藤 秀樹 ハイブリッドクラウド事業部 ソリューション営業部 エグゼクティブ 橋本 桃子 |

今から取り組みたい新リース会計基準とは?

JBCC橋本:本日は対談の機会をいただきありがとうございます。今回、奉行シリーズを展開するOBC様と新リース会計基準のセミナーを開催することになりました。JBCCとコラボするようになったのは、実は日が浅いのが意外です。

OBC稲葉:古くからお付き合いはあったのですが、現在のような協業関係までは至っていませんでしたね。当時JBCC様がOEMで提供していたソリューションがなかなか案件に結びつかないという課題をお持ちでした。他のソリューションを検討する中で、当社の奉行シリーズが幅広い業務を網羅している点と、制度改正への迅速に対応できている点を評価いただき、協業に至ったと記憶しています。

JBCC佐藤:制度改正への迅速な対応がOBC様の特長だというお話がありましたが、今回の新リース会計基準についても、いち早く対応されましたね。

OBC嶋村:当社のソリューションでは固定資産奉行V ERPクラウドが対象ですが、新リース会計基準の対応版を2025年4月にリリースします。早めに準備をしたいというお客様の要望にお応えしました。

JBCC佐藤:当社で新リース会計基準についてのコラムを公開していますが、非常に多くのアクセスがあり注目度の高さが伺えます。そこでまずは新リース会計基準の概要について伺いたいのですが、今回の法制度改正はどのような背景があったのでしょうか。

OBC嶋村:大きな目的は、日本基準と国際基準の整合性を高めることです。現行の基準ではリースにおける会計処理が国際基準と異なるため、投資家が投信判断をする上で企業間の財務状況を比較しにくいという問題がありました。

また現行の日本基準ではオペレーティング・リースがオフバランスになっています。そのためリース負債の実態を把握しにくく、投資家やその他のステークフォルダーにとって不透明な部分がありました。

今回の改正ではこうした国際基準とのギャップを解消し、整合性を確保する狙いがあります。対象となる企業は金融商品取引法の対象となる上場企業と、会計監査人を設置する企業とその子会社となっているため、比較的規模の大きな企業にとっては大きな影響があると言えます。

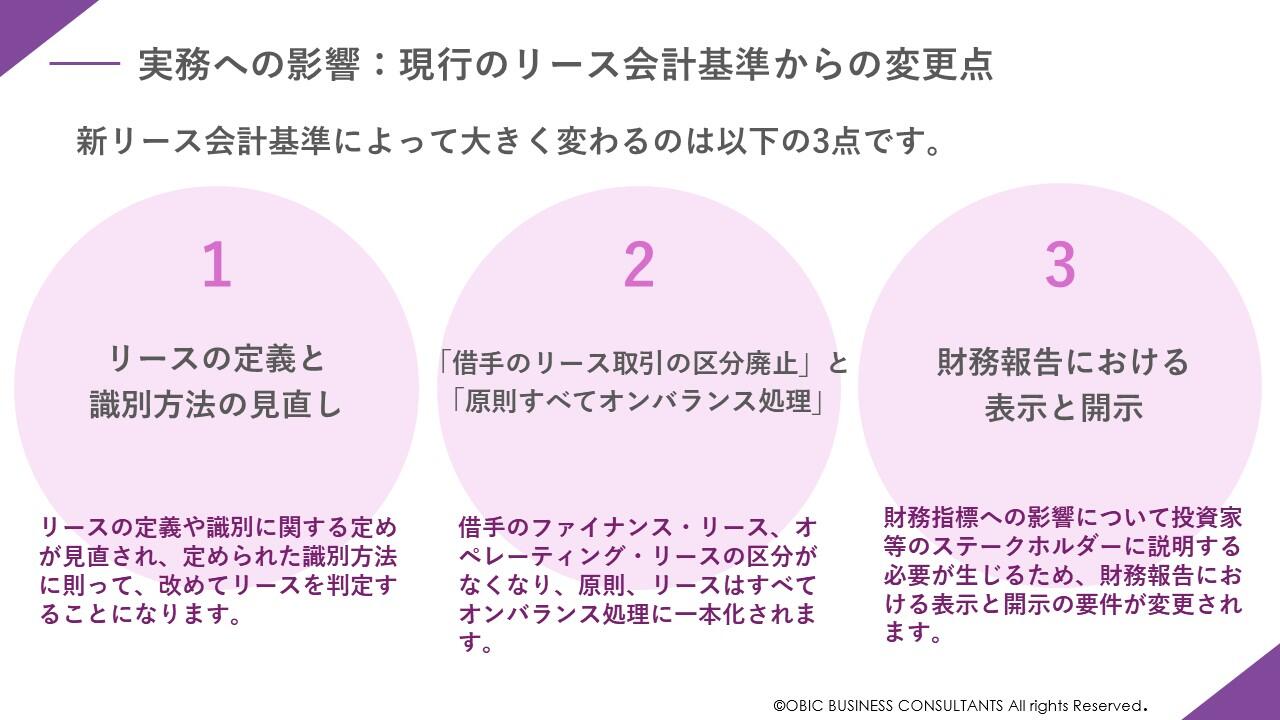

JBCC橋本:お客様としては、実務への影響が最も気になる点だと思います。主な変更のポイントについて教えてください。

OBC嶋村: 大きく3つのポイントがあります。1つ目はリースの定義や識別方法の見直しです。定められた識別方法に則って改めてリースを判定します。2つ目は「借手のリース取引の区分廃止」と「原則すべてオンバランス処理」です。借手のファイナンス・リース、オペレーティング・リースの区分がなくなり、原則リースはすべてオンバランスに一本化されます。3つ目が財務報告における表示と開示です。財務指標への影響について投資家、ステークフォルダーに説明する必要があります。

3つのポイントの詳細を見ていくと非常に複雑なのですが、6月のセミナーでわかりやすく解説する予定です。

メーカー、ベンダーだからこそ知っている新リース会計基準のポイント

JBCC佐藤:ここからは新リース会計基準の対応について、どんな注意点があるのか、率直なところを伺っていきたいと思います。当社でも対象となる企業のご担当者にヒアリングしているのですが、多くの企業が現時点でまだ対応していない状況です。一方で、すでに対応を始めた企業にお話を伺うと「こんなにやることがあるとは思っていなかった」という声が多いです。強制適用まで2年もあり、まだ先の話だと思っているうちに間に合わなくなる危険があるのではないでしょうか。

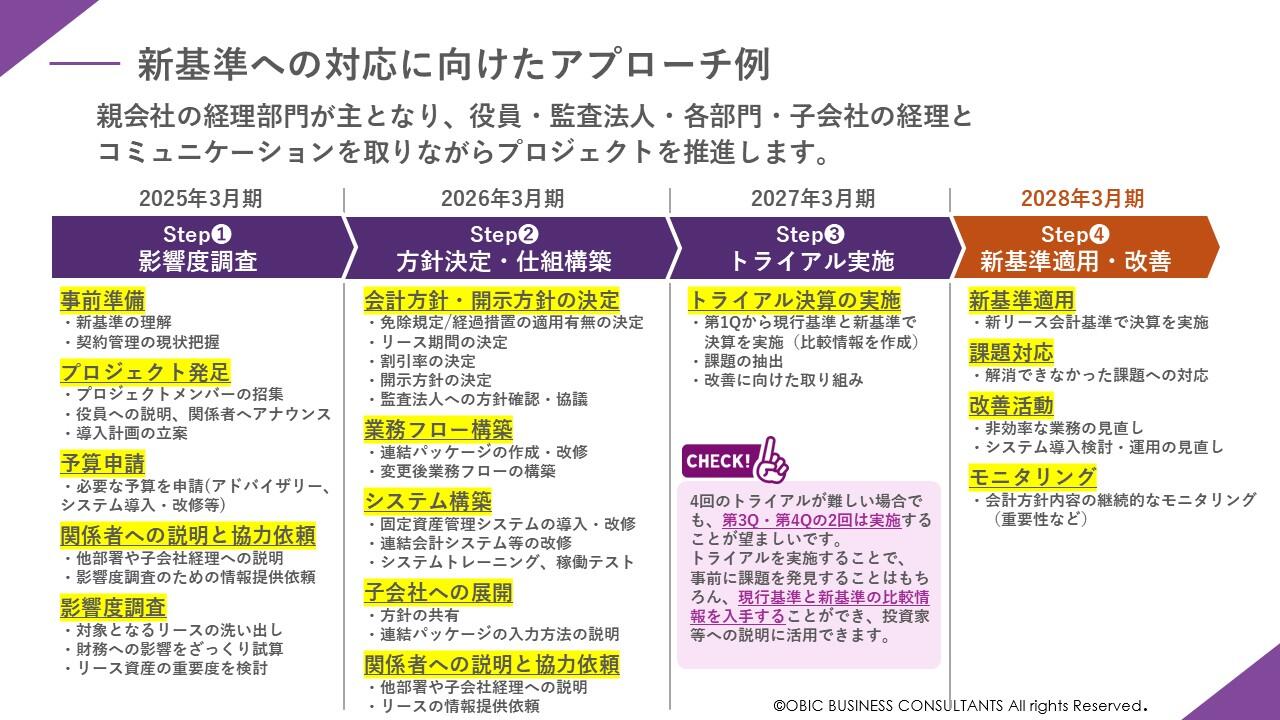

OBC嶋村:そこはまさに大きなポイントです。当社は税理士監修のもと、対応のモデルケースを作成しました。これを見ると、2025年3月期は新リース会計基準を適用すると財務諸表にどんな影響が出るかをある程度試算しないといけない時期です。そして2026年3月期までには試算結果から方針を決定するとともにシステムを構築し、2027年3月期にはトライアル決算を実施します。今から始めたとしてもやることが山積みで、かなりタイトなスケジュールになることが、モデルケースを見てわかっていただけると思います。

JBCC橋本:お客様の中には「リース取引が少ないので、準備もそれほど必要がない」と考えている方も多いのですが、そういった方でも早めの準備は必要ですか。

OBC嶋村:こちらも先ほどと同様に落とし穴で、リース取引が少なくても蓋を開けてみれば本格的な対応が必要な可能性も十分にあります。例えばテナントの賃借料や倉庫の委託料は本来リースではありませんが、新リース会計基準ではリースの対象です。従来はリース取引が少ない場合でも、新リース会計基準を適用することによって増える可能性があるため、影響度を見極めるためにも早めの準備は必要です。

JBCC佐藤:その他にもいろいろと落とし穴がありそうですね。他に注意点はありますか。

OBC嶋村:例えばパソコンを5年でリースして5年後にリースを再延長する場合、新リース会計基準ではリース期間は10年と捉えます。また割引計算に必要な割引率について、リース会社が明示してくれればよいのですが、そうでない場合は自社で決める必要があります。さらに免除規定や経過措置もあるため、それを適用するかどうかも検討しなければなりません。検討事項は想像よりも多いと考えていただいた方がよいと思います。

最低2回は必要となるトライアル決算。システム対応も早めの準備を

JBCC橋本:新リース会計基準について、システムはいつまでに対応する必要がありますか。

OBC嶋村:モデルのスケジュールでは、ステップ3で決算処理のトライアルを行います。本来であれば2026年3月から四半期決算全てを試行するのが理想ですが、最低限3Q、4Qの2回は実施するべきです。そこから逆算すると、2026年の9月までにはシステムを導入し、定着させつつトライアルを実施していくことになります。つまりシステム切り替えのリミットは2026年9月ということになります。

メーカーとしての本音で申し上げますと、期限が近づくほど駆け込みのお客様が増えてリソースが逼迫し、お客様をお待たせしてしまうこともあります。そのためシステム検討についてもなるべく早めのご検討をお勧めしています。

JBCC橋本:私も多くのお客様をサポートして感じることなのですが、固定資産システムの移行は本当に大変ですよね。

OBC嶋村:専門的な知識が必要となる領域ですからとても大変です。特に独自で構築したシステムの場合、法改正を担保しないカスタマイズをしているケースも少なくありません。固定資産の領域は制度に則っていない計算はできない仕組みにするべきですが、システムによっては計算できてしまうものもあります。そうしたシステムからパッケージに移行する場合、過去データをどのようにクレンジングしていくかを考えていく必要があります。

JBCC佐藤:奉行クラウドシリーズでは固定資産奉行V ERPクラウドで新リース会計基準に対応するというお話がありましたが、既存の会計システムに新たに固定資産奉行V ERPクラウドを導入し連携することも可能ですか。

OBC嶋村:可能です。大手企業のお客様の場合、会計システムは外資系のERPを使い、固定資産管理は固定資産奉行を使うケースも多いです。

実は新リース会計基準への対応を表明している製品はそれほど多くはありません。特に外資系のERPでは軒並み非対応となっているのが実情です。そこで今回の法改正を機に会計システム全体を奉行シリーズへ移行することを検討するお客様も多いです。

JBCC佐藤:OBC様は業務をシステムに合わせて標準化する「Fit to Standard」を提唱されています。奉行クラウドシリーズへの移行は、業務をベストプラクティスに合わせて効率化する効果に加えて、今回のような法改正で発生するシステム対応のコストを抑える効果もありますね。

OBC稲葉:ERPは企業の根幹を担う基幹システムのため、どのお客様でも多大なコストを投資してきた歴史があります。しかし昨今のトレンドや法改正によるコストの増大を鑑みて、システムをパッケージに置き換えて業務を標準化し、投資を効率化しようと取り組むお客様が増えています。

ただ、当社で提供する領域は限定的です。例えば最低限のカスタマイズをしたり、kintoneのようなノーコード開発ツールと組み合わせたり、セキュリティ対策や運用サービスと組み合わせて提供したり、といった様々なアプローチでお客様の課題を解決していくソリューションとノウハウをお持ちなのはJBCC様です。JBCC様と協業することで、当社の提供価値を高めていけると期待しています。

JBCC橋本:OBC様はヘルプデスクの対応もお客様からの評判が非常に良いです。必要な資料を迅速に提供してくださいますし、営業同行もしていただくなど、ベンダーへの支援を手厚くしていただいて大変助かっています。「奉行V ERPクラウド」のようにお客様のニーズに応える製品も登場していますので、今後もより多くのお客様にお届けしたいと意気込んでいます。

OBC稲葉:JBCC様は全国に営業体制があり、ご提案の時から導入後のサポートまで、お客様の課題にきめ細かく対応していると感じます。こうした体制を持つベンダーは多くはありません。お客様にも喜ばれると思いますし、当社にとっても心強いです。

セミナー開催を通じてお客様の様々な課題に向き合う

JBCC佐藤:今回のセミナー開催を機に、JBCCでもワークショップ(個別相談会)に落とし込んでお客様をサポートしていきたいと思います。またCortexなどのセキュリティソリューションやMicrosoft 365の活用など、幅広い商材でお客様のご相談に乗りたいと考えています。今回のセミナーの見どころについてお聞かせください。

OBC嶋村:セミナーが開催される2025年6月には、固定資産奉行V ERPクラウドの対応版がすでにリリースされています。そのためシステム上どのような動きとなるのかをお見せできると思います。新リース会計基準のセミナーは他にも多くあるのですが、実際の画面を見ながらイメージを掴んでいただけるセミナーはあまりないと思います。ぜひご期待ください。

OBC稲葉:多くのお客様においては制度の理解は進んでいるものの、具体的なプロセスに着手できていない状況だと思います。そのためセミナーでは制度の解説だけでなく、実務にしっかり落とし込み、どのように対応していくべきなのかを具体的にお伝えしたいと考えています。皆様のご参加をお待ちしています。

よくある質問

- Q1. 新リース会計基準の適用開始はいつですか?

- A. 2027年4月1日以後に開始する年度から強制適用されます。対象は上場企業および会計監査人を設置する企業とその子会社です。

- Q2. リース取引が少ない企業でも対応は必要ですか?

- A. はい。新基準ではテナント賃借料や倉庫委託料などもリース対象となる可能性があり、取引が少ない企業でも影響を受ける可能性があります。早めの準備が推奨されます。

- Q3. システム対応はいつまでに行うべきですか?

- A. 遅くとも2026年9月までにシステム導入と定着を完了し、2026年10月~2027年3月でトライアル決算を実施する必要があります。

遅れるとリソース逼迫により対応が困難になる可能性があります。

関連記事

新リース会計基準に対応している固定資産奉行V ERPクラウドのご紹介や、新リース会計基準のコラムをご紹介いたします。

奉行クラウドとは?導入メリットや種類、機能や料金を紹介

奉行クラウドとは、中小企業・小規模事業者向けのクラウド型サービスです。従来の奉行シリーズと同じ機能を備えつつ、生産性を高めるさまざまな機能を備えています。クラウド型なので低コストから始められ、かつ柔軟な拡張性により環境や業務の変化に対応しやすいのが特長です。本記事では、奉行クラウドとは何かをふまえ、導入のメリットや奉行クラウドの種類、機能や料金をご紹介します。新リース会計基準に対応している固定資産奉行V ERPクラウドについてもこちらに掲載しています。

詳細を見る

新リース会計基準の適用はいつから?概要や企業への影響を解説

新リース会計基準への適用が、2027年4月より上場企業に義務付けられるようになりました。その適用範囲はこれまでよりも広く、契約書に「リース」が含まれていなくても、リース契約として扱われる可能性があり、企業は対応が求められています。本記事では、これまでのリース会計基準と新リース会計基準の概要、改正の背景と目的、主な変更点、企業への影響をわかりやすく解説します。

詳細を見る

関連資料

今なら新リース会計基準の抑えておくべきポイントや適用に向けて必要な実務対策などがわかる!ガイドブックをプレゼント中!ぜひダウンロードください!

影響額試算ツールを無料でプレゼント中!

貴社への影響度をカンタンに試算いただけます。

【簡易版】新リース会計基準影響額試算ツール

リースに該当する契約情報をシートに入力することで、新リース会計基準を適用した場合の影響額を算定・可視化できるツールです。(エクセル資料)

資料をダウンロードする企業のIT活用をトータルサービスで全国各地よりサポートします。

JBCC株式会社は、クラウド・セキュリティ・超高速開発を中心に、システムの設計から構築・運用までを一貫して手掛けるITサービス企業です。DXを最速で実現させ、変革を支援するために、技術と熱い想いで、お客様と共に挑みます。