【2025年最新】賃上げ促進税制とは?適用条件と控除額をわかりやすく解説

働き手不足と言われる現代では、人材確保に苦戦する企業も多いでしょう。人材確保のために賃上げを検討したいが、財源の確保が難しいなどの課題もあると思います。

賃上げ促進税制は、そうした企業を応援する制度です。賃上げ促進税制によって、従業員の給与アップはもちろん、人材確保や従業員満足度の向上にもつながります。

本記事では賃上げ促進税制の利用を検討している方に向けて、メリット・デメリットや適用条件、控除額の計算方法などをわかりやすく解説します。

賃上げ促進税制とは

賃上げ促進税制とは、従業員の給与などを一定以上引き上げた場合に法人税(個人事業主の場合は所得税)の控除が受けられる制度です。長いデフレから脱却する目的で、2013年に「所得拡大促進税制」という名称でスタートしました。

近年では物価高や働き手減少による人材確保のために賃上げをする企業が増えています。実際に厚生労働省の「令和6年民間主要企業春季賃上げ要求・妥結状況」によると、2024年の賃上げ率は5.33%。2023年の3.6%と比較して、大幅に上昇しています。賃上げ率が5%を超えたのは33年ぶりで、中には10%以上の賃上げを発表している企業もあります。近年では人材確保を目的に、早めに賃上げを発表するケースも多いです。

ただ、賃上げは企業利益が伴っていないと財政を圧迫する危険性があるため、日本企業は基本給の底上げには消極的です。一方で、賃上げを実施しないと人材を確保できないというジレンマがあります。

そこで、企業が賃上げを実施しやすいように賃上げ促進税制が導入されました。2022年に「所得拡大促進税制」から「賃上げ促進税制」と名称が変更され、2024年に規制が緩和。より多くの企業が税制の恩恵を受けられるようになりました。

賃上げ促進税制のメリット・デメリット

賃上げ促進税制は人材確保や節税、従業員満足度の向上といったさまざまなメリットがあります。一方で、一時的な控除であることや申請の手間といったデメリットもあるため、注意が必要です。まずは賃上げ促進税制のメリットとデメリットを解説します。

【メリット①】昇給・教育強化を行いながら節税できる

賃上げ促進税制を利用すると、従業員の昇給や教育強化をしつつ節税が可能になります。

賃上げ促進税制を利用するには、区分ごとに決められたパーセンテージの賃上げを実施する必要があるため、従業員の給与やボーナスがアップします。加えて、教育訓練費に関しても一定の要件を満たせば上乗せして控除されるため、従業員の教育に力を入れやすくなります。

賃上げや教育にかかった費用が控除されれば、企業の負担が軽くなるでしょう。特に中小企業は大企業や中堅企業よりも優遇された設定になっています。利用することで、これまで難しかった賃上げや教育ができる可能性が高まります。

【メリット②】人材確保につながる

賃上げ促進税制の導入によって人材確保につながります。

帝国データバンクが2023年に実施した「企業における人材確保・人手不足の要因に関するアンケート」によると、人手が不足していない要因は「賃上げ」が51.7%で1位。中には「入社時の初任給を年収ベースで約50万円上げたら応募件数が変わった」という声もあります。

またワンキャリアの「2025年卒就活の実態調査」では、企業選びで最も重視することについて41%の学生が「給与」と答えています。人材確保において賃上げは有効的な手段といえるでしょう。

【メリット③】従業員満足度が上がる

賃上げ促進税制は、従業員満足度の上昇も期待できます。

先述したように、賃上げ促進税制を利用すると従業員の給与やボーナスのアップ、教育強化など、従業員にとってのメリットも大きいです。実際、従業員満足度の高い企業では、従業員が「報酬の納得感」を感じています。加えて、同業他社と比較して給与が優遇されている企業は、従業員のモチベーションが高い傾向にあります。

従業員にとって満足度の高い企業になることは、勤務先への愛着を育てることになり、離職率の低下や採用時のアピール、モチベーションのアップにもつながるでしょう。モチベーションやスキルのアップによる活躍は、最終的に企業の利益にもつながります。

【デメリット①】継続的な控除ではない

賃上げ促進税制は、継続的な控除ではありません。あくまで「前事業年度より適用年度の賃上げ率」に基づいて控除される制度です。次年度からは控除を受けられないため、賃上げの原資を自社で賄う必要があります。

加えて時限立法(期間限定の法律)であり、制度の継続や改正内容などについては不透明です。現状は2027年3月31日までが適用期間となっていますが、その後制度が続くかはわかりません。

また賃上げして給与が増えると、社会保険料や労働保険料の負担も増える上、一旦上がった給与を下げることは難しいでしょう。「制度があるから」という理由だけで賃上げを行うと、のちに賃上げ分が負担となって企業財政を圧迫する可能性があります。今後の市場状況や自社の成長を鑑みて、中長期的な賃上げ計画が必要です。

【デメリット②】大企業・中堅企業は申請に時間がかかる

大企業や中堅企業の場合、賃上げ促進税制の申請準備に時間がかかります。

賃上げ促進税制を利用する場合、基本的には特別な申請は必要ありません。確定申告時に必要書類を添付すれば利用できます。

しかし大企業や中堅企業の場合、企業規模によってはマルチステークホルダー方針の公表とその旨の届出が必要となっています。マルチステークホルダー方針の公表とその旨の届出には、gBizIDプライムのアカウント取得やパートナーシップ構築宣言ポータルサイトへの掲載が必要で、これらの手続きだけでも1ヶ月程度を要します。申請を考えている場合は、早めに準備を行いましょう。

賃上げ促進税制の適用要件等

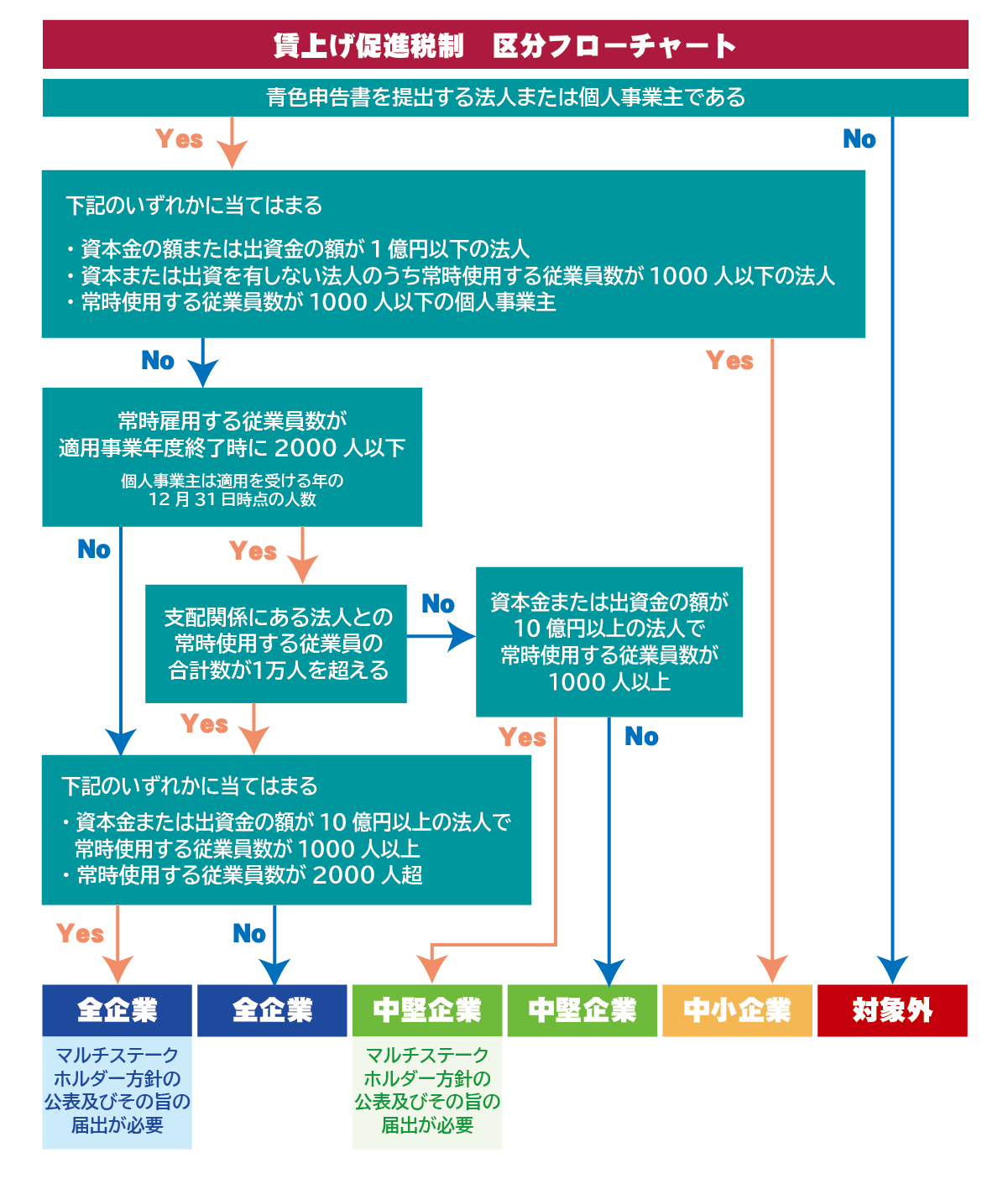

賃上げ促進税制を受けられるのは、青色申告書を提出する法人か個人事業主です。適用要件と控除率は企業規模によって違います。ただし、いずれの区分でも控除上限額は法人税額の20%となっています。

詳細は下記の表でご確認ください。

| 区分 | 給与等支給の増加率 | 給与等支給増加額からの税額控除 |

|---|---|---|

| 全企業 | 3%以上 | 10% |

| 全企業 | 4%以上 | 15% |

| 全企業 | 5%以上 | 20% |

| 全企業 | 7%以上 | 25% |

| 中堅企業 | 3%以上 | 10% |

| 中堅企業 | 4%以上 | 25% |

| 中小企業 | 1.5%以上 | 15% |

| 中小企業 | 2.5%以上 | 30% |

区分と必須要件

賃上げ促進税制には下記3つの区分があり、それぞれ要件が違います。まずは自社がどの区分に当てはまるか確認しましょう。

全企業

青色申告書を提出している法人・個人事業主で、中堅企業、もしくは中小企業の要件に当てはまらない企業です。基本的には大企業になります。

また下記の場合は、マルチステークホルダー方針の公表およびその旨の届出が必要です。

中堅企業

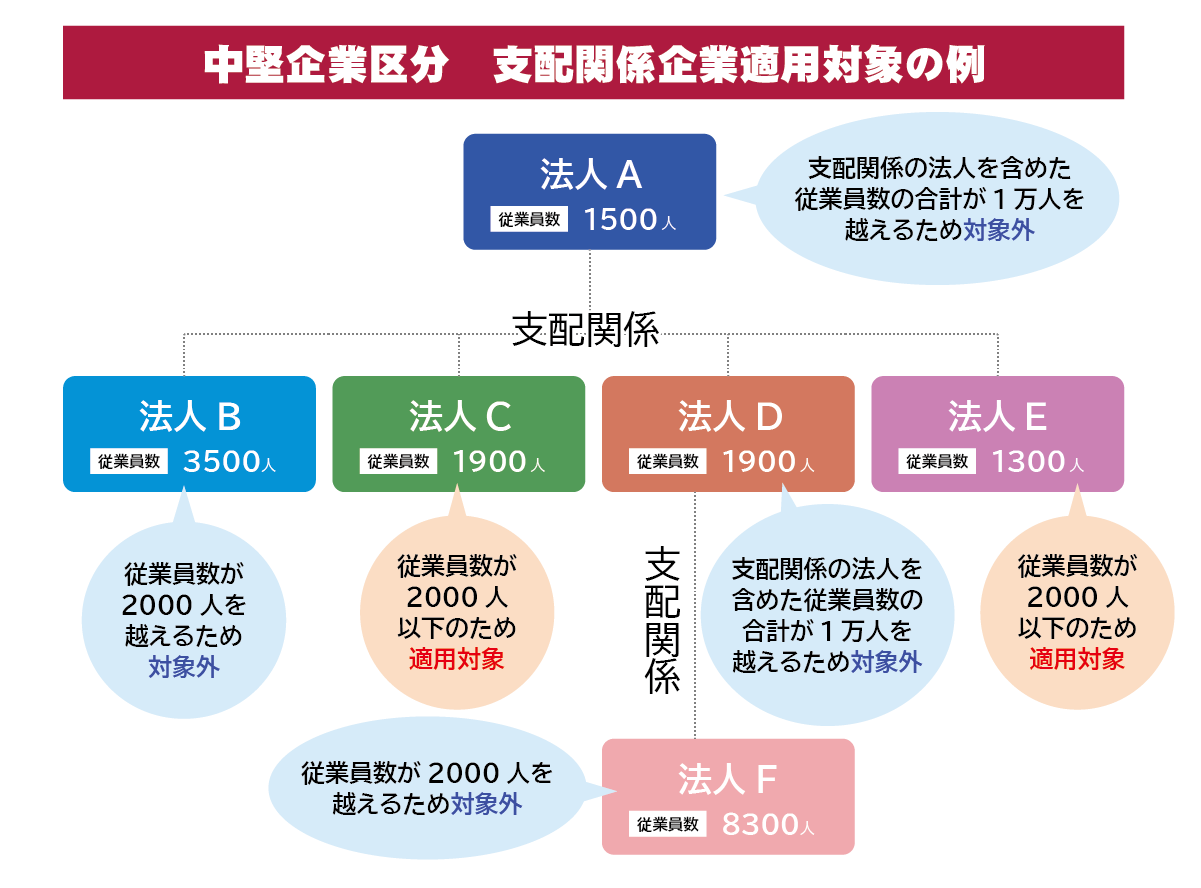

常時使用する従業員数が2,000人以下の法人や個人事業主は中堅企業に該当します。法人の場合は適用事業年度終了時の従業員数、個人事業主の場合は適用年の12月31日時点での従業員数を基準とします。

ただし、子会社など支配関係にある企業があり、その企業と合計した常時使用の従業員数が1万人を超える場合は、全企業扱いとなります。傘下にある企業で支配する企業がない場合、常時使用する従業員数が2,000人以下であれば中堅企業です。

なお、適用事業年度終了時に資本金の額または出資金の額が10億円以上、かつ常時使用する従業員数が1,000人以上の法人は、全企業と同様、マルチステークホルダー方針の公表およびその旨の届出が必要です。

中小企業

中小企業とは、下記の企業を指します。

青色申告をしていることが基本条件で、マルチステークホルダー方針の公表およびその旨の届出は不要です。

自社がどの区分に該当するかは下記のフローチャートを参照してください。

対象

賃上げ促進税制の対象となるのは「従業員」の「給与等」です。ここでは対象となる従業員と給与等の要件をご紹介します。

従業員

賃上げ促進税制で適用控除率算定の対象となる「従業員」は、国内雇用者に限定されています。

正確には「国内の事業所で作成された賃金台帳に記載された従業員」で、一時的に出張などで海外勤務となった場合でも、国内で作成した賃金台帳に記載されていれば対象となります。パートやアルバイト、日雇い労働者も「事業年度終了時に雇用契約を締結している労働者」は対象となります。また前事業年度と適用事業年度で、雇用保険法に規定する一般被保険者であることも要件のひとつです。

一方、使用人兼務役員を含む役員とその親族は対象外です。海外子会社の従業員は「常時使用する従業員」には含まれますが、適用控除率算定の際には除外されます。

また高年齢者雇用安定法に定める継続雇用制度の対象になっている場合も対象外です。

給与等

賃上げ促進税制では「所得税法第28条第1項に規定する給与等」が対象となっています。給与や賞与などの他、住宅手当や残業手当といった手当、奨学金の代理返還も該当します。商品券や現金、振込など支給方法は問いません。

なお、退職金は給与に該当しないため、対象外です。

上乗せ要件

賃上げ促進税制には、上乗せ要件として「教育訓練費」と「子育てとの両立・女性活躍支援」があります。上乗せ要件を達成することで、控除率が上がります。

教育訓練費

教育訓練費は、従業員のスキルアップに利用した金額に応じて控除が受けられる要件です。

上記2つの条件を満たすと、税額控除率が5%(中小企業の場合10%)上乗せされます。

対象となるのは、外部講師謝金や施設の利用料金、研修参加費などです。教育訓練で必要となった旅費や交通費、宿泊費などは対象外となっています。

教育訓練費を上乗せするには、教育を行った証明書類が必要です。前事業年度と適用事業年度の教育訓練費の明細書を作成して保存しておきましょう。

子育てとの両立・女性活躍支援

子育てとの両立・女性活躍支援は、子育てとの両立や女性の活躍支援を積極的に行う企業が受けられる控除です。要件は適用事業年度終了時または適用年の12月31日に、既定のくるみん認定またはえるぼし認定を取得することで、税額控除率が5%上乗せされます。

くるみん認定とえるぼし認定にはレベルがあり、区分ごとに要件となるレベルが違います。

| 区分 | くるみん認定またはえるぼし認定の必要レベル(記載のいずれか) |

|---|---|

| 全企業 |

・プラチナくるみん認定(プラチナくるみんプラス認定も含む) ・プラチナえるぼし認定 |

| 中堅企業 |

・プラチナくるみん認定(プラチナくるみんプラス認定も含む) ・プラチナえるぼし認定 ・適用年度中にえるぼし認定(3段階目)を取得 |

| 中小企業 |

・プラチナくるみん認定(プラチナくるみんプラス認定も含む) ・プラチナえるぼし認定 ・適用年度中にくるみん認定(くるみんプラス認定も含む) ・適用年度中にえるぼし認定(2段階目以上)を取得 |

【中小企業のみ】繰越控除措置

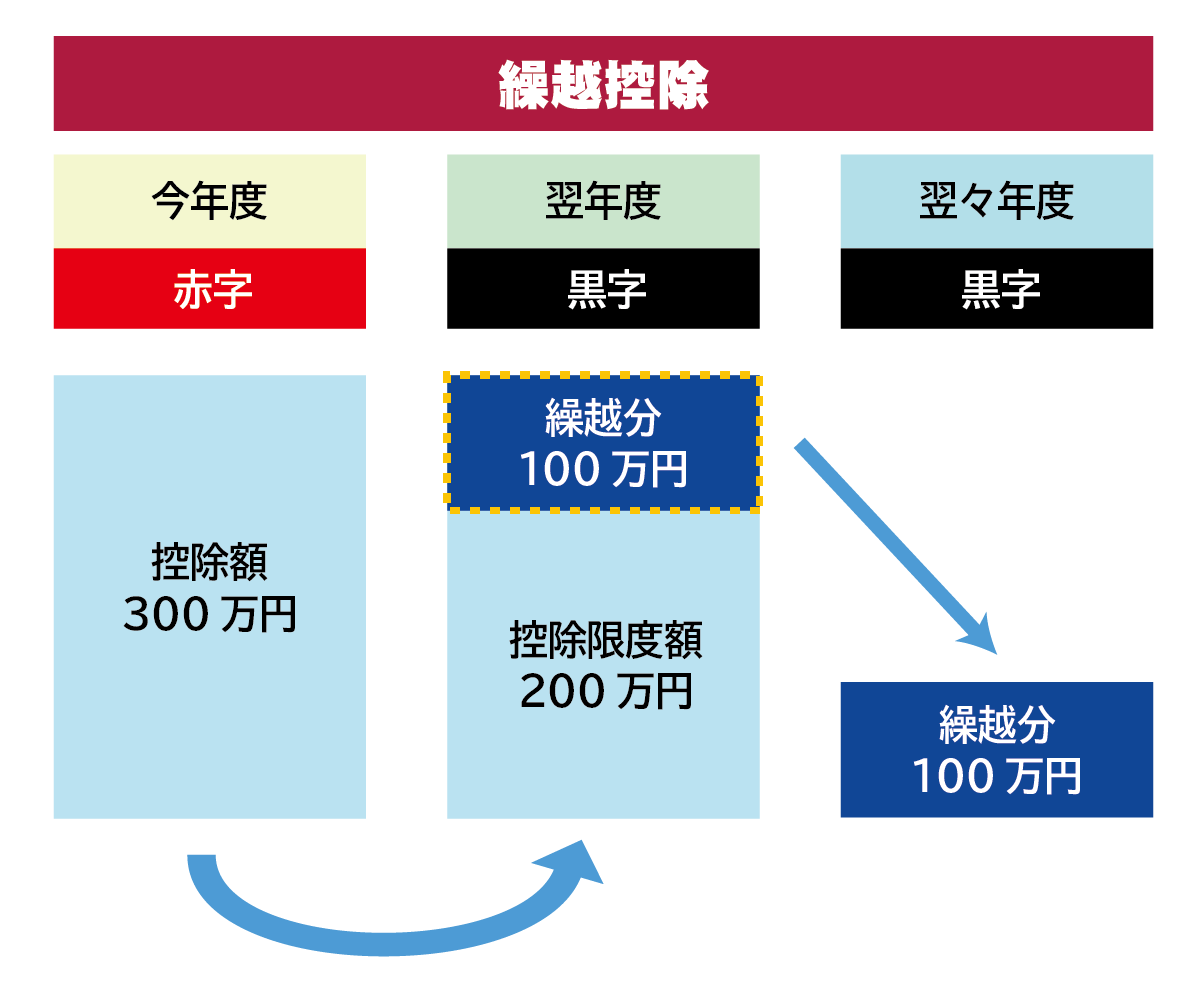

中小企業の場合は、繰越控除措置が利用できます。

繰越控除措置とは、控除しきれなかった金額を翌年に繰越せる制度です。たとえば、繰越控除額が300万円あったが、翌年は赤字になって法人税を支払わなかったという場合、翌々年に300万円の控除を繰り越せます。繰越は5年間可能です。

もし控除額が繰越した年の控除上限額を超えていた場合は、余った分を繰越できます。たとえば300万円の控除があり、控除上限額で200万円の控除を受けたら、翌年に余った100万円の控除を受けられます。

繰越控除措置を受けるには、確定申告書に繰越税額控除限度超過額の明細書を添付します。また繰越税額控除措置の適用を受けようとする事業年度の確定申告書等に、金額の計算に関する明細書を添付して繰越控除を受ける金額を記載する必要があります。

賃上げ促進税制の計算方法

賃上げ促進税制で控除額を計算するには、まず給与等支給額が要件をクリアしているか確認しましょう。たとえば中小企業で15%の控除を受けるには、支給額が前事業年度と比べて1.5%以上増加している必要があります。

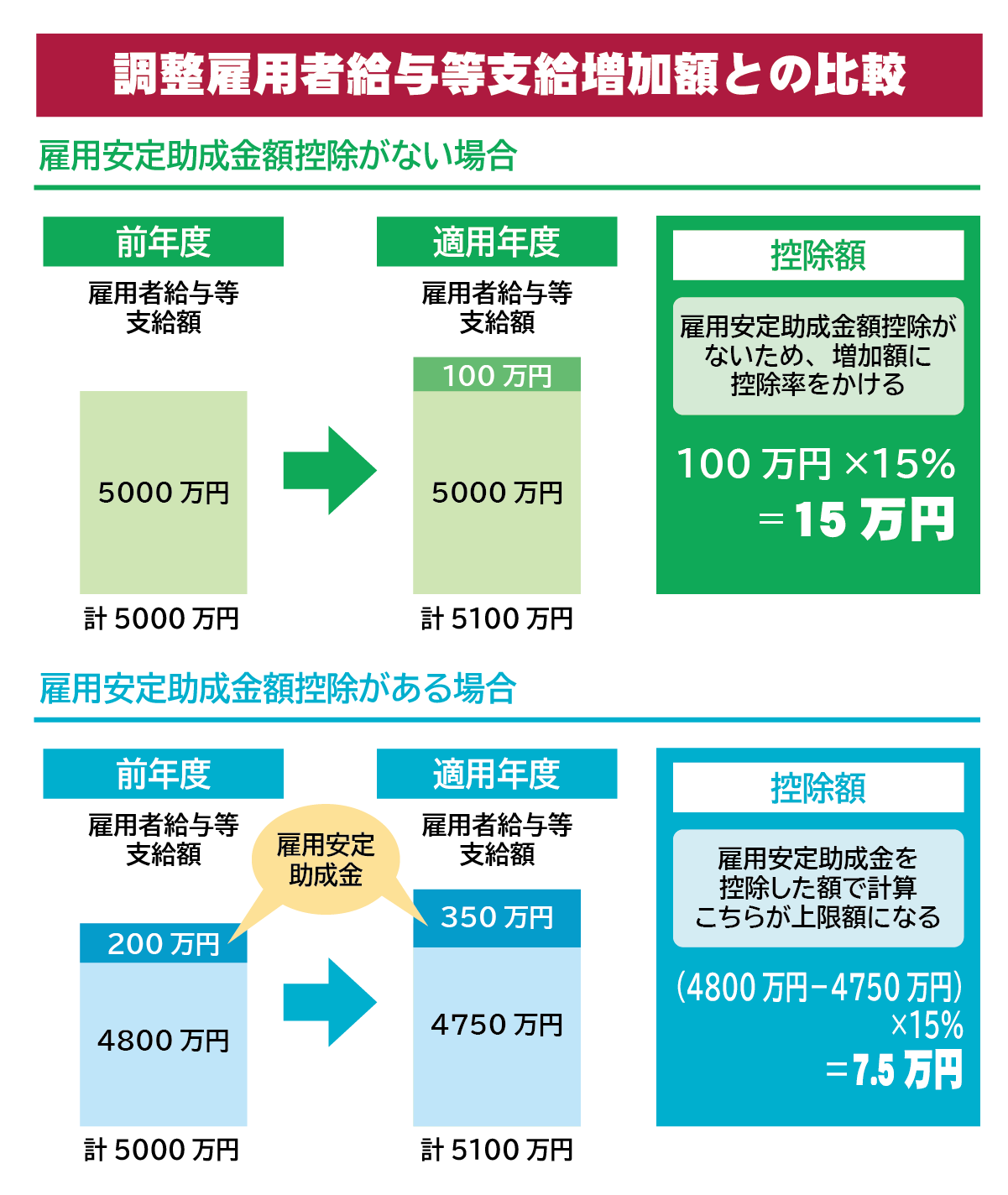

要件を確認するための計算式は、適用事業年度の給与等支給額から前年度の給与等支給額を引き、前年度の給与等支給額で割ったときの数字です。先述した要件の場合、1.5より大きければ要件を満たしていることになります。たとえば前年度の給与等支給額が5000万円で適用事業年度の給与等支給額が5100万円だった場合、賃上げ率は2%となるため、1.5%の要件を満たしていることになります。

要件をクリアしていることがわかったら、控除額を求めましょう。控除額は控除対象雇用者給与等支給増加額に控除率をかけて算出します。先述した例の場合、増加額は100万円のため、100万円×15%=15万円が控除されます。

ただし控除対象雇用者給与等支給増加額は、調整雇用者給与等支給増加額が上限です。調整雇用者給与等支給増加額とは適用事業年度、前年度ともに雇用安定助成金額を控除した金額で算出する増加額のことです。

たとえば、先述した給与等支給額のうち、雇用安定助成金額が前年度200万円、適用事業年度350万だった場合、増加額は4800万円-4750万円で50万円。こちらが上限となるため、控除率の15%をかけた7.5万円が控除額となります。

なお、先述したように控除上限額は法人税額の20%のため、法人税額の20%を超えた分は控除されないか、中小企業の場合は繰越措置となります。

賃上げ促進税制の申請方法

賃上げ促進税制を申請するには、特別な手続きは必要ありません。確定申告書に必要な書類を添付します。必要な書類は以下です。

マルチステークホルダー方針の公表およびその旨の届出について

マルチステークホルダー方針の公表およびその旨の届出を行うには、下記の手続きが必要です。

-

▶「パートナーシップ構築宣言」ポータルサイト -

-

▶GビズID -

-

-

賃上げシミュレーションで慎重に

賃上げは従業員や企業に多くのメリットがありますが、単発的な制度であるため、中長期的視点での計画が必要です。賃上げしても安定した経営を続けていくためには、事前に賃上げのシミュレーションを行って支払総額を知っておきましょう。

奉行シリーズには「賃金改定オプション」があり、賃上げのシミュレーションが可能です。JBCCは奉行シリーズを提供するオービックビジネスコンサルタント社から認定された「OBC Alliance Partnership(OAP)Gold パートナー」であり、お客様の課題に対して効果的な提案・導入支援を行っています。

奉行シリーズ

オービックビジネスコンサルタント社の奉行シリーズは 累計80万社以上の企業に導入されています。中小企業のお客様はもちろん、近年では中堅企業や上場企業のお客様でも急速に導入が進んでいます。JBCCはOBC Alliance Partnership(OAP)Gold パートナーとして、これらの奉行シリーズを、基幹連携やクラウドサービス運用などと提案・導入支援しております。OBC Alliance Partnership(OAP)Gold パートナーとして、製品パッケージの販売および導入支援を行っております。

詳細を見る

まとめ

賃上げ促進税制には、従業員満足度を上昇させる、人材確保につながるといったさまざまなメリットがあります。一方で、限定的な制度であるため、先を見据えた導入が大切です。

JBCCでは賃上げ促進税制におけるIT導入支援を行っています。下記よりお気軽にご相談ください。

企業のIT活用をトータルサービスで全国各地よりサポートします。

JBCC株式会社は、クラウド・セキュリティ・超高速開発を中心に、システムの設計から構築・運用までを一貫して手掛けるITサービス企業です。DXを最速で実現させ、変革を支援するために、技術と熱い想いで、お客様と共に挑みます。